Przemysł, handel i usługi w motoryzacji

RAPORT po III kwartale 2023 r.

Jest już dostępny najnowszy raport dotyczący m.in. kondycji producentów i dystrybutorów części, a także warsztatów samochodowych, działających na polskim rynku. Raport został przygotowany przez MotoFocus.pl we współpracy z Santander Bank Polska, Stowarzyszeniem Dystrybutorów i Producentów Części Motoryzacyjnych i Polską Agencją Inwestycji i Handlu.

Pierwsze motoryzacyjne podsumowanie 2023 roku

Przyszłość pokaże, jak dalej będzie się rozwijała sytuacja w motoryzacji. Na ten moment sytuacja przedstawia się jednak dosyć pozytywnie. W ciągu ostatnich miesięcy łańcuchy dostaw doszły do pewnej stabilizacji, a działania prowadzące do ich skracania powoli pozwalają na dywersyfikację źródeł zaopatrzenia. Przedsiębiorstwa dostosowały się również do trwającej ciągle wojny w Ukrainie, wkalkulowując jej skutki we własne prognozy i plany. Mimo ciągle wysokiej inflacji i rosnących kosztów prowadzenia działalności gospodarczej, nakłady inwestycyjnie nie maleją, ale wprost przeciwnie – rosną.

– Dzięki oszałamiającym 30 miliardom euro inwestowanym rokrocznie, sektor motoryzacyjny jest największym prywatnym inwestorem w badania i rozwój w UE. Branża motoryzacyjna jest w trakcie bliźniaczej transformacji – ekologicznej i cyfrowej. Obie te sfery wymagają szybszych, bardziej zaawansowanych i różnorodnych rozwiązań. Wkroczyliśmy w dekadę pojazdu definiowanego programowo. Wkrótce oprogramowanie stanie się wyróżnikiem, na podstawie którego ludzie będą decydować o zakupie, bądź też powstrzymywaniu się od zakupu danego samochodu. Producenci części motoryzacyjnych z liczbą około dziewięciu tysięcy, są liderem w Europie pod względem nowych patentów składanych każdego roku. To oni, inwestując co roku dziesiątki miliardów euro w badania i rozwój, odgrywają kluczową rolę w unowocześnianiu i dostosowywaniu przemysłu motoryzacyjnego do nowych globalnych wymagań regulacyjnych i wyzwań społecznych. Coraz ważniejsze jest opracowywanie nowych technologii i systemów zapewniających wyższą wydajność w zakresie bezpieczeństwa, zrównoważonego rozwoju, łączności i komfortu. W miarę przekształcania przemysłu motoryzacyjnego konieczne jest stworzenie atrakcyjnego otoczenia biznesowego, aby ustanowić niezbędne warunki umożliwiające osiąganie celów oraz umożliwić innowacje poprzez przyjęcie różnorodności technologii, co zmniejsza naszą zależność i pozwala nam szybciej i skuteczniej osiągnąć neutralność klimatyczną – mówi Tomasz Bęben, prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Sytuacja dystrybutorów części

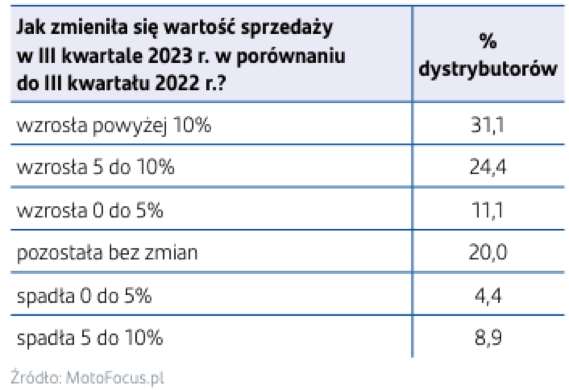

Wśród badanych dystrybutorów części większość stanowiły podmioty skupione na segmencie samochodów osobowych, jedynie 13% z nich kierowała swoją ofertę przede wszystkim do segmentu pojazdów ciężarowych. III kwartał 2023 roku przyniósł wyhamowanie gwałtownych wzrostów wartości sprzedaży u dystrybutorów części motoryzacyjnych. Ankietowanym nie udało się spełnić bardzo optymistycznych prognoz z poprzedniego kwartału. Przypomnijmy, że wzrosty przewidywało ponad 85% firm (66% wskazywało na wzrost powyżej 10%), a żadna nie prognozowała spadków. Rzeczywistość okazała się mniej pozytywna, choć nadal wzrosty sprzedaży robią wrażenie (prawie jedna trzecia firm odnotowała go na poziomach ponad 10%). Co piąta firma nie zanotowała jednak zmian, a prawie 15% zaraportowało spadek.

Patrząc na prognozę dystrybutorów dotyczącą zmiany wartości sprzedaży, wydaje się, że powyższe wyniki to jedynie lekka zadyszka. Dystrybutorzy liczą na kolejne wysokie wzrosty. Prognozuje je około 80% ankietowanych, z czego połowa szacuje je na ponad 10%. Co dziesiąta firma spodziewa się jednak spadków. Kolejne badania pokażą zatem, czy to jedynie korekta pozytywnej tendencji, czy stopniowe odwracanie wzrostowego trendu.

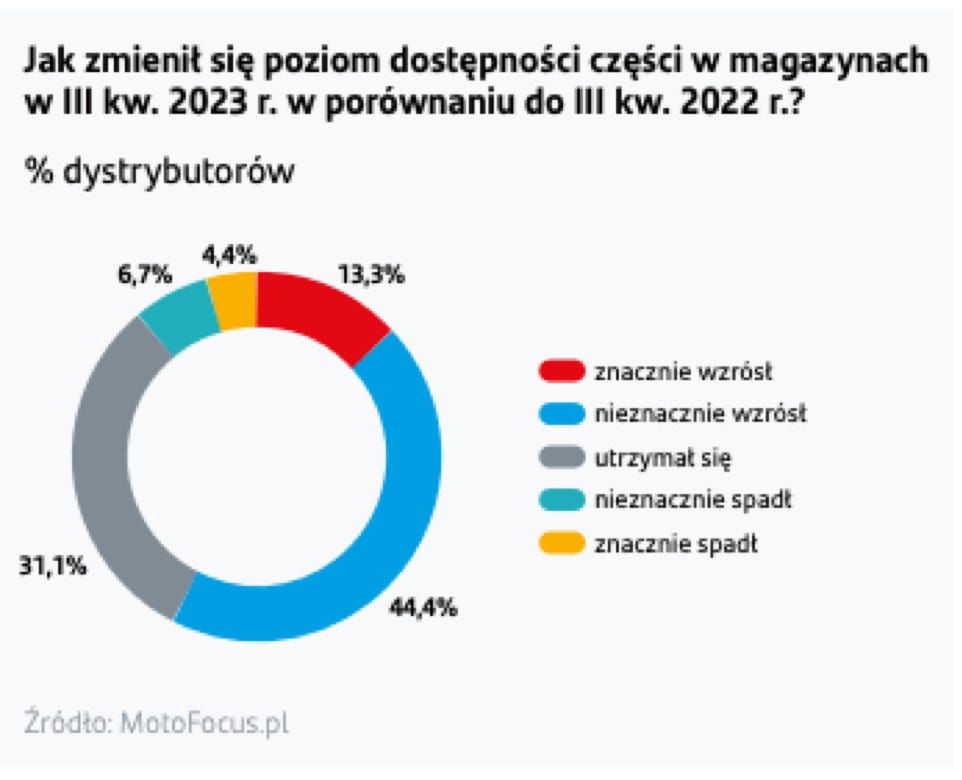

Jeżeli chodzi o dostępność części w magazynach dystrybutorów, widzimy mocną stabilizację. Już w poprzednim kwartale problemy z brakiem części zostały zażegnane, a obecnie sytuacja jeszcze delikatnie się poprawiła. U ponad połowy ankietowanych poziom dostępności wzrósł, a u jednej trzeciej utrzymał się.

W ostatnich latach przyspieszyły unijne prace legislacyjne dotyczące prawnych ram gospodarki o obiegu zamkniętym. Przykładami takich prac, dotyczących motoryzacji, mogą być projekty rozporządzeń dotyczących ekoprojektowania czy końca życia pojazdu. W planowanych przepisach mocno podkreślana jest konieczność ponownego użycia i regeneracji produktów oraz recyklingu surowców. Dlatego ważna jest dziś opinia dystrybutorów o możliwości wprowadzenia do ich ofert części regenerowanych i używanych.

Ponad połowa ankietowanych firm wskazała, że już posiadają produkty regenerowane w ofercie, a dalsze ponad 20% planuje je wprowadzić, choć blisko jedna czwarta nie rozważa takiej opcji. Wyniki ankiety pokazują wyraźnie, że części regenerowane na stałe wkomponowały się do oferty polskich dystrybutorów, a w najbliższych latach ich popularność ma szansę jeszcze wzrosnąć. Zupełnie inaczej kształtują się odpowiedzi w zakresie części używanych. Prawie trzy czwarte firm nie rozważa możliwości ich sprzedaży. Znikoma część firm (poniżej 5%) już posiada je w ofercie, a co piąta ankietowana firma rozważa taką możliwość. Zatem scenariusz dla części używanych na ten moment nie pokazuje możliwości szerszego pojawienia się takiej kategorii w ofertach dystrybutorów.

Sytuacja warsztatów motoryzacyjnych

Na zainteresowanie usługami warsztatów ma wpływ wiele czynników. Począwszy od atrakcyjności oferty, zakresu cenowego oferowanych usług, po bliskość i dostępność. Innym aspektem, który powinno się brać pod uwagę w tego typu badaniach, jest również korelacja badanego okresu z typową zwiększoną mobilnością Polaków (święta, długie weekendy, ferie czy wakacje). Trzeci kwartał to okres wakacyjny, kiedy większość z nas planuje wyjazdy (bliższe i dalsze). Jest to więc czas częstszych wizyt w warsztatach, by dokonać przeglądu pojazdu przed podróżą. Sprawdziliśmy wśród warsztatów jak wyglądała struktura wizyt na przestrzeni miesięcy wakacyjnych, by zbadać czy okres wzmożonych wyjazdów będzie tożsamy ze wzrostem odwiedzin zaufanych mechaników i czy to w tym czynniku powinniśmy upatrywać sprawcy ewentualnych zmian.

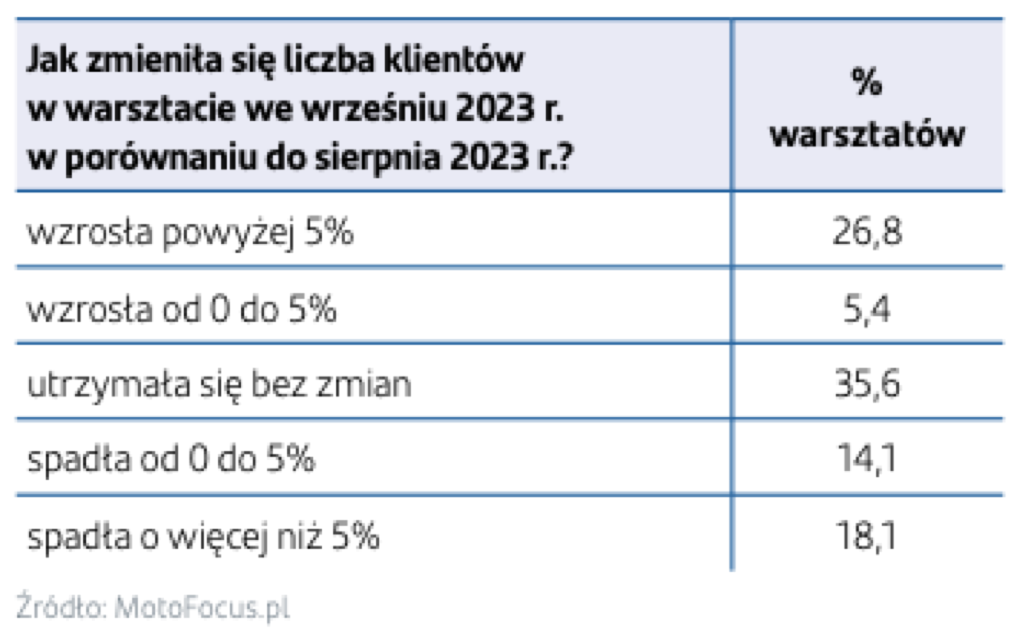

Przede wszystkim spytaliśmy warsztaty motoryzacyjne o to, jak zmieniła się liczba klientów we wrześniu w odniesieniu do sierpnia, ostatniego miesiąca wakacyjnego. Jak się okazuje, rozkład odpowiedzi był dość równomierny. Wzrost, spadek lub brak zmiany odnotowało mniej więcej po jednej trzeciej ankietowanych.

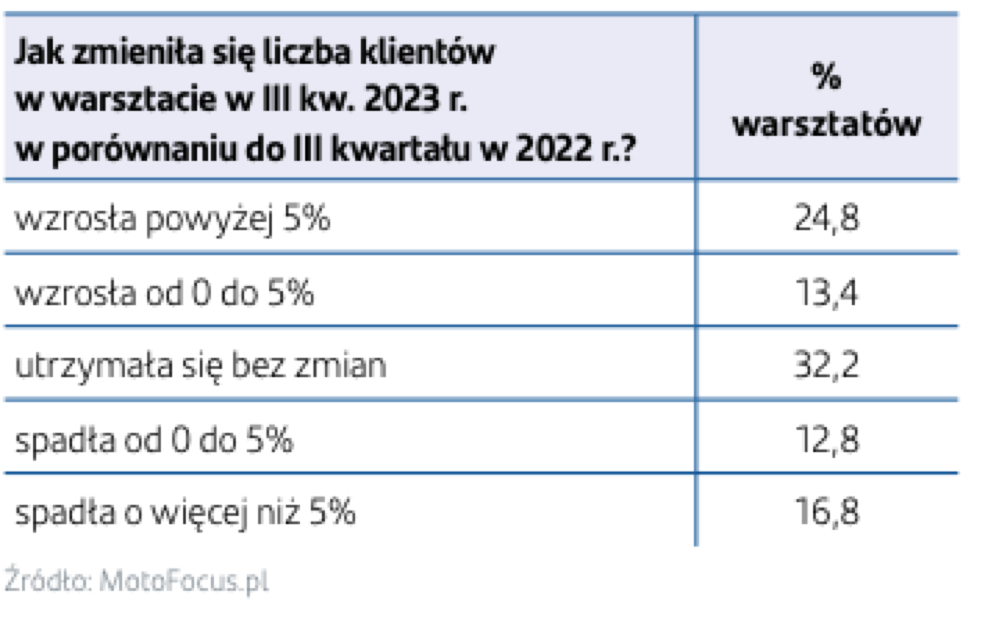

Większych zmian nie potwierdza również badanie liczby wizyt kwartał do kwartału roku poprzedniego. Jednak ponad jedna trzecia ankietowanych odnotowała wzrost zainteresowania swoimi usługami w porównaniu do roku ubiegłego, przy czym znacząca większość tej grupy respondentów wskazała, że jest to wzrost powyżej 5%. Jedna trzecia nie zaobserwowała zmian w tym zakresie. Spadek liczby wizyt w swoich warsztatach zadeklarowało 29,6% ankietowanych warsztatów.

Na rentowność warsztatu składa się wiele elementów, począwszy od oferty cenowej świadczonych usług, wysokości marży na części zamienne, a na szeroko pojętych kosztach prowadzenia działalności kończąc. Końcowy wynik finansowy warsztatu jest więc wypadkową tych wszystkich czynników. Koszty działalności warsztatu obejmują m.in. wszelkiego rodzaju opłaty związane z prowadzeniem działalności gospodarczej i zatrudnianiem pracowników (podatki, składki i inne), opłaty za energię elektryczną, koszty związane z doposażaniem warsztatu, wydatki na szkolenia i podnoszenie kwalifikacji kadry, jak również opłaty związane z utylizacją odpadów warsztatowych.

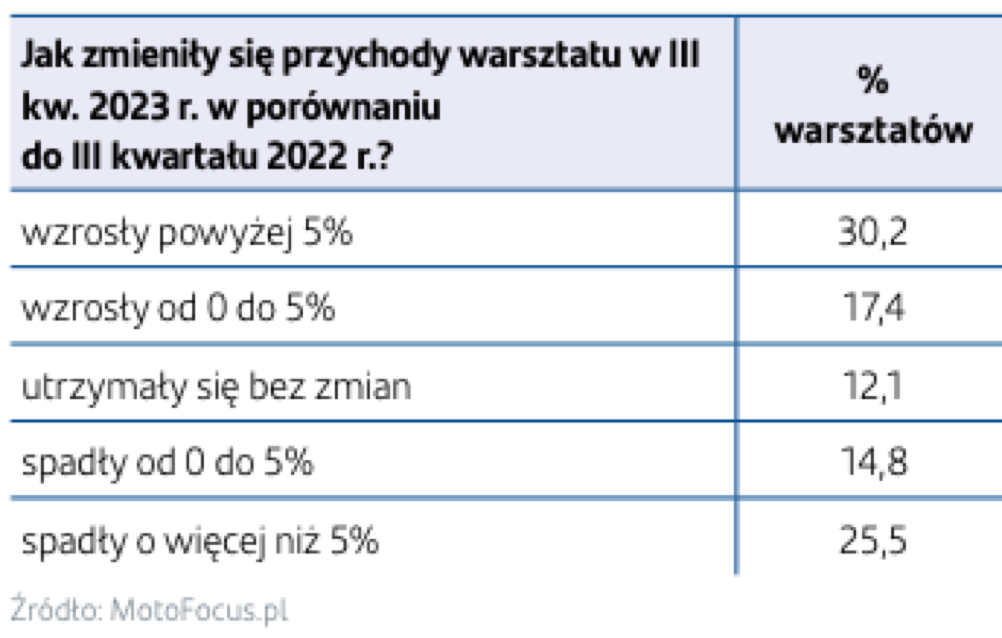

Spytaliśmy właścicieli warsztatów o to, jak kształtowały się przychody w ich firmach w III kw. 2023 r. w porównaniu do tego samego okresu w roku ubiegłym.

Wynik 47,6% respondentów deklarujących wzrost przychodów, w tym ponad 30% deklaruje wzrosty powyżej 5%. Niestety dla przeciwwagi równie duża grupa zanotowała spadki w tym obszarze: 25,5% firm zanotowało spadek w stosunku do roku ubiegłego i był to spadek przychodów o więcej niż 5%. Łącznie spadki przychodów raportuje aż 40,3%, przy czym 12,1% nie odnotowało żadnych zmian w tej kwestii.

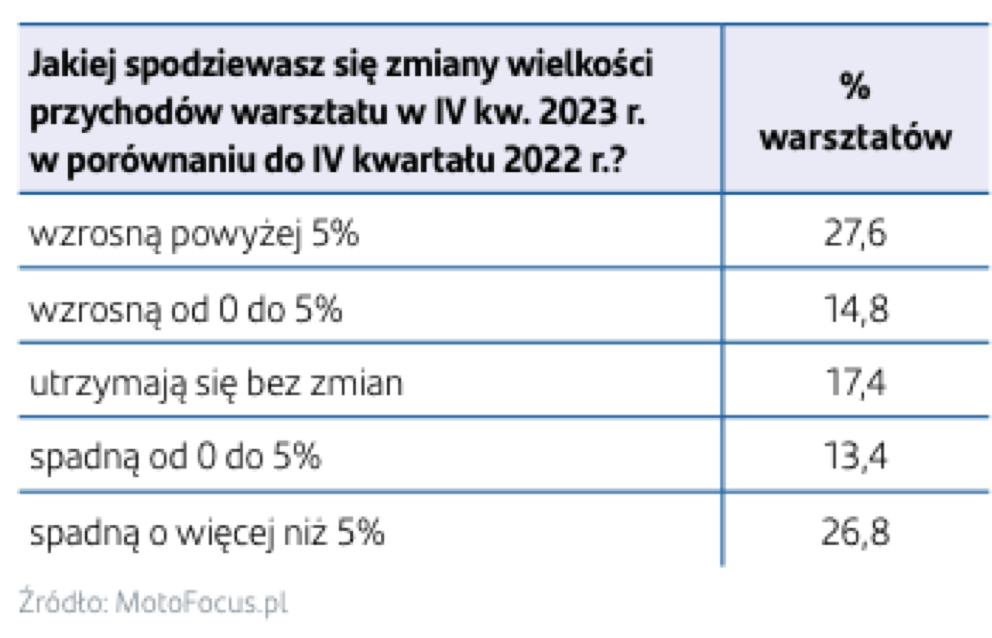

Ostatnim pytaniem skierowanym do warsztatów było pytanie o prognozowane przychody w nadchodzącym kwartale. Również tutaj utrzymuje się podobna tendencja, a głosy optymistów są równoważone przez przewidywania pesymistów. Na wzrost przychodów ma nadzieję 42,4% ankietowanych, z czego większość przewiduje, że będą to wzrosty powyżej 5%. Analogiczna liczba respondentów przewiduje spadki, a brak zmian w tym obszarze prognozuje co piąty biorący udział w badaniu.

Więcej szczegółów w raporcie