SUPPLIER

Prognozy dotyczące niezależnego rynku w 2023 r.

W ostatnich latach dokonywanie wszelkich prognoz dotyczących sytuacji na rynku motoryzacyjnym stało się zdecydowanie trudniejsze. Udzielanie odpowiedzi na pytanie: „Co czeka nas w roku 2023?” moglibyśmy rozpoczynać od słów: „Jeśli nie wydarzy się żadna katastrofa…”.

Kryzys, jaki obserwujemy obecnie w Europie, przekłada się oczywiście na funkcjonowanie całej branży motoryzacyjnej. Utrzymująca się inflacja oznacza konieczność dokonywania dalszych korekt cen przez producentów i dystrybutorów części na rynku wtórnym.

Podczas XVII Kongresu Przemysłu i Rynku Motoryzacyjnego, organizowanego przez SDCM pod koniec 2022 r., producenci wskazali, że ich największe obawy względem nowego roku dotyczą wzrostów cen surowców oraz energii. Dystrybutorzy części dodają do tego wzrost kosztów logistycznych i cen części, a warsztaty motoryzacyjne, w związku z rosnącymi kosztami prowadzenia działalności, będą zmuszone podnosić ceny za swoje usługi. Dziś trudno przewidzieć dokąd doprowadzą nas zmiany, które obserwujemy i kiedy proces zmian się zakończy.

Poniżej przedstawiamy wybrane dane na temat przemysłu motoryzacyjnego. Całość raportu przygotowanego przez Santander Bank Polska wraz z MotoFocus.pl jest do pobrania tutaj.

Producenci części IAM oraz OE

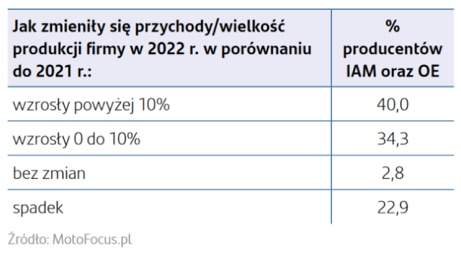

W 2022 r. produkcja części samochodowych była lepsza niż w roku poprzednim. Tendencja była zgodna z dynamiką wielkości handlu częściami zamiennymi w UE (+3%), a także dynamiką produkcji pojazdów osobowych w głównych krajach w UE, tj. w Niemczech (+11%), Czechach (+10%) i Hiszpanii (+7%). Prawie 3/4 ankietowanych zanotowało wzrost produkcji w porównaniu do poprzedniego roku.

W 2022 r. produkcja części samochodowych była lepsza niż w roku poprzednim. Tendencja była zgodna z dynamiką wielkości handlu częściami zamiennymi w UE (+3%), a także dynamiką produkcji pojazdów osobowych w głównych krajach w UE, tj. w Niemczech (+11%), Czechach (+10%) i Hiszpanii (+7%). Prawie 3/4 ankietowanych zanotowało wzrost produkcji w porównaniu do poprzedniego roku.

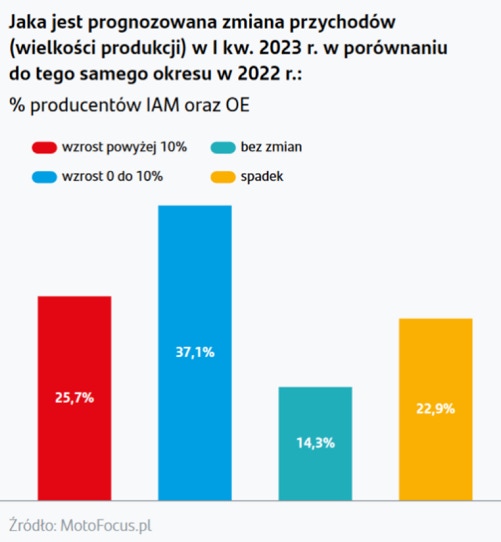

Producenci twierdzą w większości, że w pierwszym kwartale roku 2023 trend zwyżkowy zostanie podtrzymany. Co prawda spadków w relacji rok do roku spodziewa się ponad jedna piąta respondentów, co jest wynikiem praktycznie tożsamym z odpowiedziami uzyskanymi na poprzednie pytanie. Zwiększyła się jednocześnie liczba firm liczących jedynie na utrzymanie dotychczasowych wartości. Ponad 60% badanych spodziewa się z kolei wzrostów wielkości produkcji i przychodów.

Producenci twierdzą w większości, że w pierwszym kwartale roku 2023 trend zwyżkowy zostanie podtrzymany. Co prawda spadków w relacji rok do roku spodziewa się ponad jedna piąta respondentów, co jest wynikiem praktycznie tożsamym z odpowiedziami uzyskanymi na poprzednie pytanie. Zwiększyła się jednocześnie liczba firm liczących jedynie na utrzymanie dotychczasowych wartości. Ponad 60% badanych spodziewa się z kolei wzrostów wielkości produkcji i przychodów.

Znacznie gorzej w prognozach producentów na rok 2023 przedstawia się kwestia rentowności. Była ona dużym problemem dla firm już w roku 2022. Wówczas nie tylko spadła wobec roku 2021, ale przede wszystkim była znacznie niższa w porównaniu do poziomów z lat 2018-2019. Obecnie jedynie jedna trzecia respondentów spodziewa się wzrostów. Prawie połowa badanych producentów części motoryzacyjnych obawia się natomiast spadku rentowności. Prognozować można, iż bez dedykowanych branży programów wsparcia publicznego, przy jednoczesnym nakładaniu na branżę coraz to nowych obowiązków i celów do spełnienia, rentowność producentów może dalej spadać.

Dystrybutorzy części motoryzacyjnych

Zarówno kryzys 2009 roku, jak i ten pandemiczny pokazały, iż lepiej radzi sobie wtedy aftermarket.

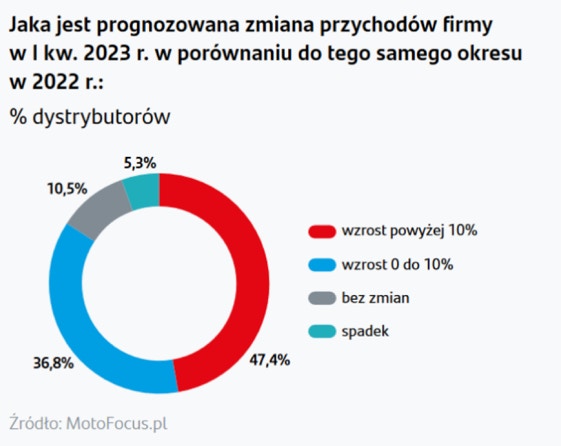

Nie dziwią więc dobre wyniki roczne dystrybutorów części. Znakomita większość badanych dystrybutorów (84,2%) zanotowała wzrosty przychodów w porównaniu z 2021 rokiem, z czego 68,4% ankietowanych zanotowało wzrosty powyżej 10%. Niewiele segmentów gospodarki może obecnie pochwalić się podobnymi wynikami.

Ta sama liczba firm spodziewa się dalszych wzrostów w I kw. 2023 r. w porównaniu do tożsamego okresu rok wcześniej.

Na polskim rynku funkcjonują dwaj dystrybutorzy części, którzy jednocześnie są spółkami giełdowymi, co obliguje do publikowania wyników finansowych. Mowa tu oczywiście o Inter Cars SA oraz Auto Partner SA.

Zarówno Inter Cars, jak i Auto Partner opublikowali jużswoje raporty sprzedażowe za pierwszy kwartał i obie firmy zanotowały blisko 30% wzrosty sprzedaży. Inter Cars zwiększył przychody ze sprzedaży o 29% (przychody ze sprzedaży wraz ze spółkami zagranicznymi wyniosły 4 mld 088,1 mln złotych - raport), a Auto Partner o 30,7% (przychody ze sprzedaży wraz ze spółkami zagranicznymi wyniosły 836,3 mln złotych - raport).

Warsztaty motoryzacyjne

Wydaje się, że obecna sytuacja warsztatów samochodowych jest stabilna. W ciągu kilku najbliższych lat rynek czeka jednak niemała rewolucja, na którą nakłada się trudna sytuacja w gospodarce. Dlatego w ankiecie MotoFocus.pl zawarto pytanie o to, czy liczba warsztatów w ciągu najbliższych dwóch lat zwiększy się czy zmniejszy. Okazało się, iż według aż 2/3 badanych, warsztatów będzie na rynku coraz mniej.

W pełnej treści raportu znajduje się o wiele więcej danych podsumowujących miniony rok w branży motoryzacyjnej oraz prognoz dotyczących bieżącego 2023 roku. Zachęcamy do bezpłatnego pobrania pełnej wersji publikacji: